e-mail: oik@vitobl.by (для деловой переписки)

Телефон: (+375-212) 48-11-55

Факс: (+375-212) 48-11-56

")

")

Страхование дополнительной накопительной пенсии - современное направление развития пенсионной системы

05.07.2022С 1 октября 2022 года в Республике Беларусь стартует программа добровольного страхования дополнительной накопительной пенсии[1]. Её основной целью является увеличение благосостояния граждан пенсионного возраста.

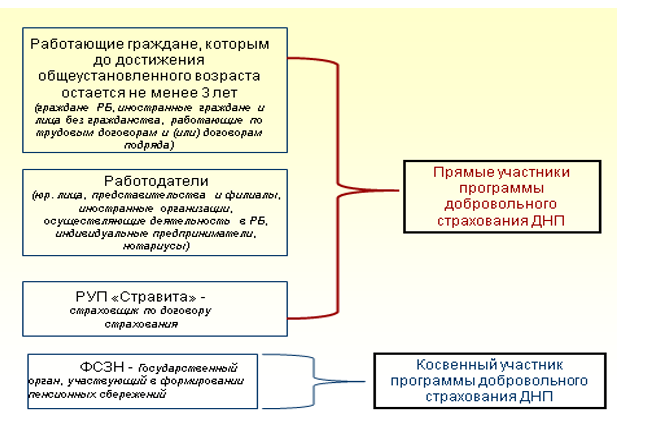

Участники программы:

Суть программы: формирование работающим гражданином на протяжении своей трудовой деятельности дополнительных пенсионных сбережений за счет средств нанимателя и своих собственных средств путем ежемесячных отчислений страховых взносов в РУСП «Стравита».

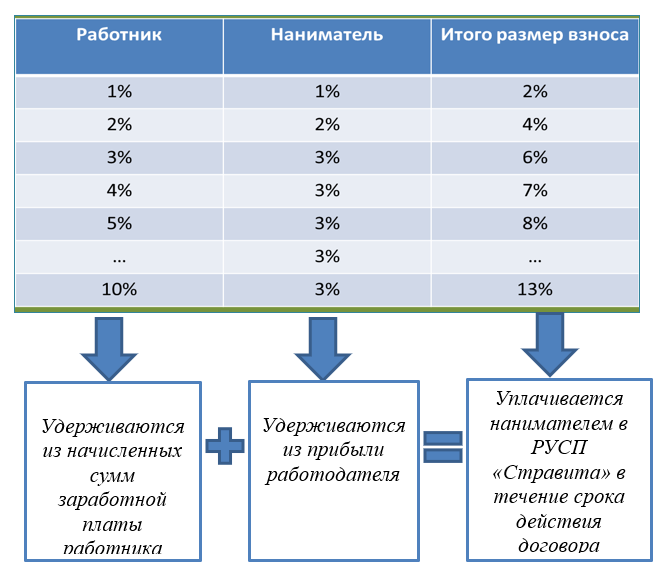

Размер страховых взносов определяет работник исходя из выбранного тарифа по договору дополнительного накопительного пенсионного страхования.

Работник вправе выбрать тариф взносов в пределах от 1% до 10 %, наниматель, в свою очередь – от 1% до 3%. В итоге суммарный минимальный тариф составляет 2 %, суммарный максимальный тариф – 13% .

Особенности программы:

- В течение срока действия договора дополнительного накопительного пенсионного страхования работник одни раз в год имеет право изменить размер тарифа взносов;

- Работник имеет право приостанавливать (возобновлять) участие в добровольном страховании дополнительной накопительной пенсии в любое время;

- Отчисления аккумулируются персонально на именном лицевом счете гражданина, открытом в РУСП «Стравита»;

- Инвестирование страховых взносов, их размещение на рыночных условиях в депозиты, ценные бумаги и начисление на именной лицевой счет дополнительного дохода в виде страхового бонуса;

- Норма доходности по договору дополнительного накопительного пенсионного страхования устанавливается в размере ставки рефинансирования Национального банка, действующей в соответствующем периоде срока страхования;

- Выплата накопительной пенсии осуществляется равными долями в течение 5 или 10 лет (по выбору работника) после достижения им пенсионного возраста;

Преимущества программы:

для работника:

- финансовое участие нанимателя в формировании накоплений дополнительных пенсионных сбережений;

- получение дополнительного дохода к трудовой пенсии;

- получение социального налогового вычета на сумму уплаченных страховых взносов в РУСП «Стравита»;

- наследование пенсионных накоплений;

- контроль со стороны государства за исполнением гарантийных обязательств, предусмотренных договором добровольного страхования дополнительной накопительной пенсии, а также по обеспечению финансирования трудовых пенсий по возрасту и иных выплат, предусмотренных законодательством о государственном социальной страховании.

для нанимателя:

- страховые взносы включаются в состав затрат по производству и реализации продукции, товаров (работ, услуг), учитываемых при налогообложении;

- на сумму страховых взносов не начисляются взносы по государственному социальному страхованию в Фонд социальной защиты населения и Белгосстрах;

- снижение размера обязательного страхового взноса на пенсионное страхование, уплачиваемого работодателем в бюджет фонда социальной защиты населения, на величину страхового взноса, уплачиваемого нанимателем в РУСП «Стравита».

Подписывайтесь на нас в Telegram

Подписывайтесь на нас в Telegram